BRANCHE - De papiermarkt is in 2020 flink door elkaar geschut. Dit proces is nog niet ten einde, blijkt uit de eerste tekenen in 2021. De vraag naar papier was de laatste jaren tanende, maar als gevolg van de covid-pandemie is daar nog een mokerslag aan toegevoegd.

• Leestijd ca. 2 minuten

• Door Piet Jorritsma, PaperChainManagement

De volumes zijn in 2020, als gevolg van plotseling wegvallende uitgaven in heel Europa, drastisch teruggevallen. Hoewel niet alle kwaliteiten dezelfde rit naar beneden hebben gemaakt, zijn alle groepen getroffen.

Voor krantenpapier bedroeg in 2020 de terugval in volume circa 22%, met Groot-Brittannië, Italië en Spanje als uitschieters. In het segment ongestreken papier was de daling circa 10%. Het SC-segment, vooral papier voor magazines en catalogi, stond ook onder druk. Een daling van 12% met Italië en Groot-Brittannië als zwaarst getroffen markten. De afzet van LWC stond over de hele linie, zowel diepdruk als offset, onder druk met een daling van 22% tot 25%.

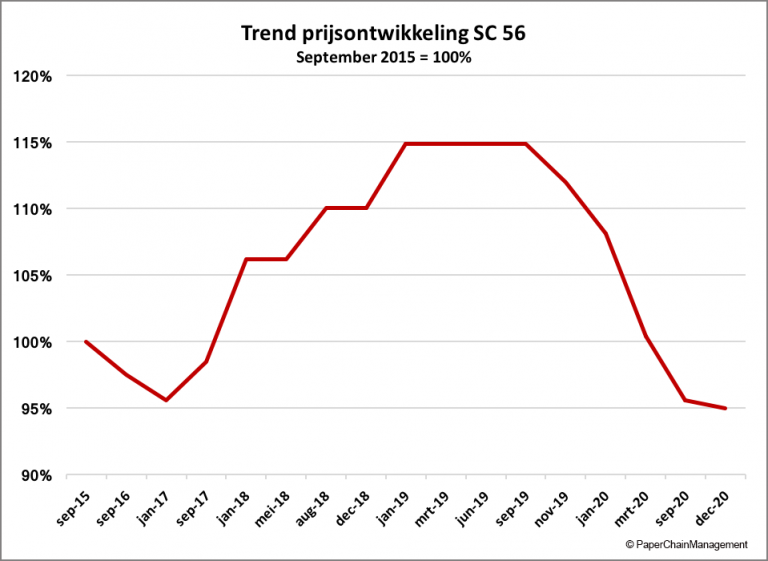

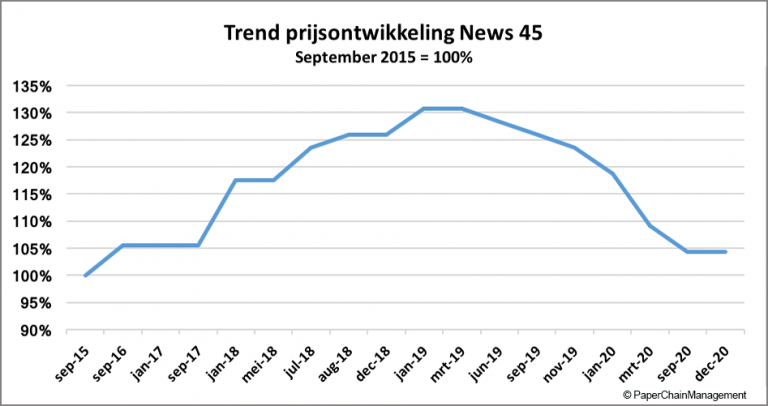

De enorme kloof tussen vraag en aanbod heeft zich ook vertaald in prijserosie. In de grafieken wordt het verloop van de prijsontwikkeling van diverse basiskwaliteiten weergegeven. Over de periode van 2015 tot heden zien we dus dat de prijzen nagenoeg weer op hetzelfde niveau liggen als drie tot vijf jaar geleden.

De papierprijzen zijn tot een historisch dieptepunt gedaald. De rollercoaster raast voorbij en de bezettingsgraad blijft ook in 2021 weer achter. Een noodzakelijke bezettingsgraad (de utiliteitsnorm) van circa 80% lijkt nog ver weg. Nu de covid-pandemie nog langer duurt, zal dit ook haar sporen nalaten in de bezettingscijfers van 2021.

Meer capaciteit uit de markt

De achterblijvende vraag naar grafisch papier heeft zeker gevolgen voor de wijze waarop grote papierconcerns hun toekomststrategieën inkleuren. De verwachting is, dat in de tweede helft van 2021 nog meer capaciteit uit de markt wordt gehaald, of dat bestaande machines worden omgebouwd naar grondstoffen voor de verpakkingsindustrie

Vraag en aanbod zullen meer met elkaar in evenwicht worden gebracht om een aanzet te geven tot prijscorrecties. De eerste tekenen zijn hiervan al voelbaar. Factoren als: energiekosten, hogere prijzen voor pulp en andere grondstoffen, alsmede de toenemende kosten voor logistiek, zorgen ook voor prijsverhogingen tussen de 7% en 10% voor de houtvrije kwaliteiten met ingang van maart 2021. Diverse concerns, onder meer UPM en Sappi, hebben hierop reeds ingezet.

Dit artikel verscheen eerder op de website van PaperChainManagement

de redactie

Artikelen van 'de redactie' worden verzorgd door de een wisselende samenstelling van de redactie van printmedianieuws en/of gastauteurs.

Geef een reactie

Je moet ingelogd zijn op om een reactie te plaatsen.